マンション売却時の「住宅ローン残債」処理完全ガイド──一括返済の手続き・タイミング・諸費用と、オーバーローン時の対処法を徹底解説

- 4 日前

- 読了時間: 12分

あなたは「売却すればローンは勝手に消える」と思っていないか

マンションを売却すれば、住宅ローンは自動的に処理される。

多くの売主がそう思い込んでいる。

しかし現実は違う。

住宅ローンの残債処理は、売主自身が主体的に動かなければ完了しない。

金融機関への連絡、一括返済の申請、抵当権抹消書類の手配、決済日の調整。

これらすべてを売主が把握し、適切なタイミングで実行しなければ、最悪の場合、決済当日に取引が破談になる。

実際、ある大手仲介会社の営業マンは「年に数件、ローン残債の処理が間に合わず決済延期になるケースがある」と証言する。

本稿では、マンション売却時の住宅ローン残債処理について、手続きの全容、タイミング、諸費用、そしてオーバーローン時の対処法まで徹底解説する。

住宅ローン残債処理の心理的ハードル──「損失回避バイアス」が決断を遅らせる

住宅ローンの残債処理を先送りにする売主は多い。

その背景には、行動経済学でいう「損失回避バイアス」が働いている。

人は同じ金額であれば、得をする喜びより損をする苦痛を約2倍強く感じる。

ノーベル経済学賞を受賞したダニエル・カーネマンとエイモス・トヴェルスキーが提唱したプロスペクト理論の核心である。

住宅ローンの残債を確認する行為は、「まだこれだけ借金が残っている」という現実を直視することを意味する。

その心理的苦痛を避けるため、多くの売主は残債確認を後回しにする。

しかし後回しにした結果、売却活動を始めてから「売却代金でローンが返せない」と判明し、計画が頓挫するケースが後を絶たない。

現役の不動産営業マンは「査定依頼の段階でローン残債を正確に把握している売主は3割程度」と明かす。

残りの7割は、売却活動が進んでから慌てて確認するのが実態だ。

住宅ローン残債の確認方法──3つの手段と精度の違い

住宅ローンの残債を確認する方法は3つある。

それぞれ精度と手間が異なるため、状況に応じて使い分ける必要がある。

第一の方法は、金融機関から毎年送られてくる「返済予定表」の確認である。

返済予定表には、各返済日時点での元金残高が記載されている。

ただし、繰上返済を行っている場合や、金利変動で返済額が変更されている場合は、実際の残債と乖離している可能性がある。

第二の方法は、金融機関のインターネットバンキングで確認する方法である。

リアルタイムの残高が表示されるため、精度は高い。

ただし、すべての金融機関がこのサービスを提供しているわけではない。

第三の方法は、金融機関の窓口または電話で直接確認する方法である。

最も確実だが、本人確認に時間がかかる場合がある。

売却を決意したら、まず第三の方法で正確な残債を確認することを勧める。

その際、「特定の日付時点での完済に必要な金額」を聞くことがポイントだ。

単なる残債額ではなく、経過利息や一括返済手数料を含めた「完済必要額」を把握しなければ、決済時に資金が足りなくなる。

一括返済の手続き──金融機関への事前連絡が必須な理由

住宅ローンの一括返済は、通常の返済とは異なる手続きが必要となる。

金融機関は一括返済の申し出を受けてから、抵当権抹消に必要な書類を準備する。

この書類準備には、金融機関によって1週間から3週間程度かかる。

つまり、決済日の直前に一括返済を申し出ても、書類が間に合わない可能性がある。

ある地方銀行では「一括返済の申し出から書類準備完了まで最短でも10営業日必要」と定めている。

都市銀行でも「決済日の2週間前までに連絡してほしい」と案内するケースが多い。

売買契約が成立したら、速やかに金融機関へ連絡を入れることが鉄則だ。

連絡時に伝えるべき情報は以下の5点である。

一括返済を希望する旨、希望する返済日(決済予定日)、返済方法(振込か持参か)、抵当権抹消書類の受取方法、連絡先電話番号。

これらを最初の電話で伝えておけば、後の手続きがスムーズに進む。

一括返済のタイミング──決済日当日の資金移動を理解する

マンション売却における住宅ローンの一括返済は、決済日当日に行われる。

この点を誤解している売主は意外に多い。

「売却代金を受け取ってから返済すればいい」と考えがちだが、実際の決済では同時履行が原則となる。

決済日当日の流れを具体的に説明する。

まず、買主が売買代金を売主の指定口座に振り込む。

着金が確認されたら、売主はその資金から住宅ローンの完済必要額を金融機関に返済する。

返済が完了すると、金融機関は抵当権抹消に必要な書類を司法書士に渡す。

司法書士は同日中に法務局へ抵当権抹消登記と所有権移転登記を申請する。

この一連の流れは、通常1~2時間程で完了する。

重要なのは、金融機関の担当者が決済の場に同席するか、事前に書類を預けておくかの調整である。

都市銀行は担当者が同席するケースが多く、地方銀行や信用金庫は書類を事前に司法書士へ預けるケースが多い。

どちらの方式になるかは、金融機関への連絡時に確認しておくべきだ。

一括返済にかかる諸費用──見落としがちな3つのコスト

住宅ローンの一括返済には、残債以外にも費用が発生する。

多くの売主が見落としがちな3つのコストを解説する。

第一のコストは「一括返済手数料」である。

金融機関によって名称は異なるが、「繰上返済手数料」「全額返済手数料」などと呼ばれる。

金額は金融機関によって大きく異なり、無料のケースから5万5,000円(税込)程度かかるケースまで幅がある。

変動金利と固定金利で手数料が異なる金融機関もある。

固定金利期間中の一括返済は、手数料が高くなる傾向がある。

第二のコストは「経過利息」である。

住宅ローンの利息は日割り計算される。

前回の返済日から決済日までの日数分、利息が発生する。

例えば、残債3,000万円、金利1.0%、経過日数30日の場合、経過利息は約2万4,657円となる。

計算式は「残債×金利÷365×経過日数」である。

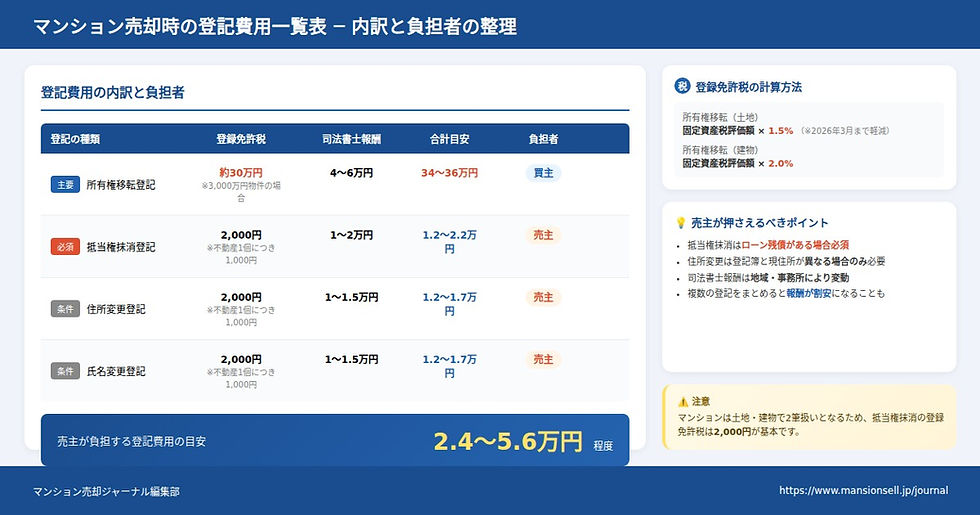

第三のコストは「抵当権抹消登記費用」である。

これは厳密には司法書士への支払いとなるが、ローン完済に伴う必須費用として認識しておくべきだ。

登録免許税が不動産1筆につき1,000円、司法書士報酬が1万〜2万円程度である。

マンションの場合、土地と建物で2筆あるため、登録免許税は2,000円となる。

これら3つのコストを合計すると、数万円から10万円程度になる。

売却代金から差し引かれる金額を正確に把握するために、金融機関に「完済必要額」を確認する際は、これらすべてを含めた金額を聞くことが重要だ。

オーバーローン状態の実態──売却代金でローンが返せない場合

売却代金が住宅ローン残債を下回る状態を「オーバーローン」と呼ぶ。

この状態では、売却しても借金が残る。

オーバーローンは決して珍しいケースではない。

特に、購入から5年以内の物件、頭金なしで購入した物件、市況下落時に購入した物件では、オーバーローン状態に陥りやすい。

現役の不動産営業マンは「査定依頼を受けた物件の約2割がオーバーローン状態」と証言する。

オーバーローン状態では、金融機関が抵当権の抹消に応じないため、そのままでは売却ができない。

なぜなら、抵当権が付いたままの物件を購入する買主はいないからだ。

しかし、オーバーローンだからといって売却を諦める必要はない。

いくつかの対処法が存在する。

オーバーローン時の対処法①──自己資金での差額補填

最もシンプルな対処法は、不足分を自己資金で補填することである。

例えば、売却代金が2,800万円、ローン残債が3,000万円の場合、差額の200万円を自己資金から用意すればよい。

預貯金がある場合、この方法が最も手続きが簡単である。

決済日当日に、売却代金と自己資金を合わせて金融機関に返済すれば完了する。

ただし、差額が数百万円を超える場合、自己資金での補填は現実的でないケースが多い。

その場合は、次に述べる方法を検討することになる。

オーバーローン時の対処法②──住み替えローンの活用

売却と同時に新居を購入する場合、「住み替えローン」という選択肢がある。

住み替えローンとは、新居の購入資金に加えて、旧居のローン残債分も合わせて借りられるローンのことである。

例えば、旧居のオーバーローン額が200万円、新居の購入価格が3,500万円の場合、合計3,700万円を借り入れることができる。

この方法であれば、自己資金がなくてもオーバーローン状態を解消できる。

ただし、住み替えローンには厳格な審査基準がある。

新居の担保価値に対して融資額が大きくなるため、年収や勤続年数、信用情報に対する審査が厳しくなる。

また、売却と購入のタイミングを合わせる必要があり、スケジュール調整の難易度も高い。

売却決済日と購入決済日が同日または近接していなければ、ローンが実行できないケースもある。

住み替えローンを検討する場合は、売却活動を始める前に金融機関へ相談し、借入可能額を確認しておくことが重要だ。

オーバーローン時の対処法③──任意売却という最終手段

自己資金での補填ができず、住み替えローンも利用できない場合、「任意売却」という選択肢がある。

任意売却とは、金融機関の同意を得て、ローン残債を完済できない金額で売却する方法である。

通常、金融機関は残債を全額返済しなければ抵当権を抹消しない。

しかし、住宅ローンの返済が困難になった場合、金融機関は競売よりも任意売却を選ぶことがある。

なぜなら、競売では市場価格の6〜7割程度でしか売れないことが多く、金融機関にとっても回収額が減るからだ。

任意売却であれば、市場価格に近い金額で売却できるため、金融機関の回収額も増える。

ただし、任意売却には重要な前提条件がある。

それは、住宅ローンの返済が実際に困難な状況にあることである。

単に「オーバーローンだから任意売却したい」という理由では、金融機関は応じない。

返済の延滞が発生している、または近い将来延滞が避けられない状況が必要となる。

任意売却後も、完済できなかった残債は債務として残る。

金融機関との交渉次第で、残債の分割返済や減額が認められるケースもあるが、信用情報には傷がつく。

任意売却はあくまで最終手段であり、返済に困っていない段階で検討すべき方法ではない。

金融機関との交渉術──「完済必要額」を正確に把握する質問リスト

住宅ローンの残債処理を円滑に進めるためには、金融機関への的確な質問が欠かせない。

以下の質問リストを参考に、必要な情報を漏れなく入手してほしい。

質問1:「◯月◯日時点での完済必要額はいくらですか」

単なる残債額ではなく、経過利息と一括返済手数料を含めた金額を確認する。

質問2:「一括返済手数料はいくらですか」

変動金利と固定金利で手数料が異なる場合があるため、自分のローン種別を伝えて確認する。

質問3:「一括返済の申し出から書類準備まで何日かかりますか」

決済日を設定する際の参考になる。

質問4:「抵当権抹消書類は誰が受け取りますか」

金融機関の担当者が決済に同席するか、司法書士に事前送付されるかを確認する。

質問5:「決済当日の返済方法は振込ですか、持参ですか」

金融機関によって方法が異なる。

質問6:「返済口座への着金確認は何時までに必要ですか」

午前中の決済を求められるケースもある。

これらの質問に対する回答をメモしておき、不動産会社の担当者と共有することで、決済日のトラブルを防げる。

売却代金の分配順序──手元に残る金額を事前に計算する

マンション売却時、売却代金がそのまま手元に残るわけではない。

売却代金から差し引かれる項目を、優先順位の高い順に整理する。

第一に、住宅ローンの完済必要額が差し引かれる。

残債、経過利息、一括返済手数料の合計である。

第二に、仲介手数料が差し引かれる。

売却価格×3%+6万円+消費税が法定上限である。

第三に、登記費用が差し引かれる。

抵当権抹消登記と、住所変更登記が必要な場合はその費用も含まれる。

第四に、その他の費用が差し引かれる。

印紙税、測量費用(必要な場合)、残置物撤去費用(必要な場合)などである。

これらを事前に計算し、手元に残る金額を把握しておくことが重要だ。

売却代金が3,000万円、ローン残債が2,500万円だからといって、500万円が残るわけではない。

諸費用を差し引くと、手元に残る金額は400万円を下回るケースもある。

売却活動を始める前に、この計算を行っておくことで、資金計画の齟齬を防げる。

決済日のトラブル事例──「あと3日待ってほしい」の悲劇

ある大手仲介会社の営業マンが経験した事例を紹介する。

売主は売却活動を順調に進め、買主も見つかり、契約も無事完了した。

決済日は契約から1ヶ月後に設定された。

しかし、売主が金融機関に一括返済の連絡をしたのは、決済日の5日前だった。

金融機関からは「抵当権抹消書類の準備に最低10営業日必要です」と告げられた。

売主は慌てて不動産会社に連絡し、決済日の延期を依頼した。

買主は快く応じてくれたが、買主側の金融機関の融資実行日も再調整が必要となった。

結局、決済は2週間延期され、その間、売主は買主に対して申し訳ない思いを抱え続けた。

このケースは、買主の理解があったため最悪の事態は免れた。

しかし、買主が延期に応じなければ、売主の契約違反となり、違約金が発生する可能性もあった。

金融機関への連絡は、売買契約成立後、速やかに行うべきである。

編集部まとめ

住宅ローンの残債処理は、マンション売却において最も重要な手続きの一つである。

にもかかわらず、多くの売主がこの手続きを軽視し、後回しにしている。

売却を決意したら、まず金融機関に連絡し、完済必要額を確認すること。

売買契約が成立したら、速やかに一括返済の申し出を行い、抵当権抹消書類の準備を依頼すること。

オーバーローン状態であれば、自己資金での補填、住み替えローン、任意売却の3つの選択肢を検討すること。

これらを事前に把握し、計画的に進めることで、決済日のトラブルは確実に防げる。

住宅ローンの残債処理を正しく理解することが、マンション売却を成功させる第一歩となる。

執筆:マンション売却ジャーナル編集部