投資ローン残債が重い。それでも「今売るべきか」──オーバーローン時代の売却判断と出口戦略

- 4月13日

- 読了時間: 6分

マンション売却ジャーナル編集部

投資用マンションを保有している人の多くが、一度はこの問いに直面する。 「ローン残債が売却価格を上回っている。売ると損が確定してしまう。だから、もう少し待とう」 この判断は、一見まともに見える。しかし現実には、「待つ」という選択が損失を拡大させるケースの方が多い。 残債が重い状態での売却は、確かに心理的なハードルが高い。損失を「見える化」することへの恐怖がある。しかし、その恐怖が判断を鈍らせているとしたら、それ自体がリスクになる。

本稿では、投資ローン残債が重い局面において、どのような視点で売却を判断すべきか。そして、オーバーローンでも現実的に動ける出口戦略とは何かを整理する。

「売ると損」は本当か。保有継続のリスクを直視する

まず確認したいのは、「売ると損が確定する」という感覚の裏にある前提だ。 それは、「今後も資産価値が回復する」「家賃収入が続く」「状況は変わらない」という楽観的な想定だ。

しかし、実際の投資マンション市場では、こうした想定が外れるケースの方が多い。 築年数の経過とともに、家賃は下がりやすい。管理費・修繕積立金は上がりやすい。空室リスクは高まりやすい。さらに、金利上昇局面では融資条件が厳しくなり、売却自体の選択肢も狭まっていく。

つまり、「今売ると損」でも、「1年後・3年後に売る方がさらに損」という状況は十分ありえる。 重要なのは、「今の損失額」と「保有継続した場合の損失拡大リスク」を比較することだ。損失は、確定させることで「終わる」。確定させなければ、毎月増え続ける可能性がある。

図1:キャッシュフロー × 残債水準 売却判断マトリクス ※売却判断は「残債の多さ」だけでなく、毎月のキャッシュフローとの組み合わせで判断するのが基本。赤字継続かつオーバーローンは最も早期判断が必要なゾーン。

オーバーローンとは何か。「売れない」のではなく「持ち出しが必要」なだけだ

オーバーローンとは、ローン残債が売却価格を上回っている状態のことだ。 たとえば、売却想定価格が2,000万円で、残債が2,500万円あれば、500万円が不足する。

この状態でも、売却は可能だ。「売れない」のではない。「差額分の自己資金を準備するか、別の方法で処理する必要がある」というだけだ。

整理すべき数字はシンプルだ。 まず、金融機関から「残高証明書」を取得して残債を正確に把握する。次に、複数の不動産会社から査定を取得して売却想定価格を把握する。この2つの差が「不足額」だ。 この数字を「現実」として受け入れることが、判断の出発点になる。

多くの人が失敗するのは、残債を基準に「売却価格をいくらにすれば損しないか」を考えてしまうことだ。しかし、市場は残債を考慮してくれない。「市場が評価する価格」が出発点であり、残債はあとの問題だ。

毎月の収支が判断を分ける

売却判断において、残債と同じくらい重要なのが「毎月のキャッシュフロー」だ。

月々の収支が均衡しているか黒字なら、まだ時間的余裕がある。急いで売る必要はなく、市況の回復や自己資金の準備を待ちながら動くことができる。

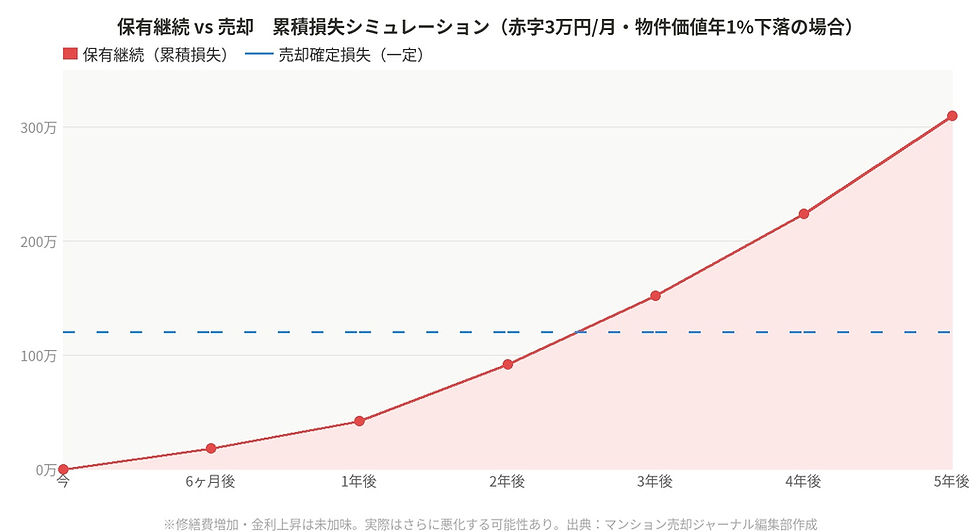

しかし、毎月赤字が続いているなら話が違う。 たとえば、毎月3万円の赤字が続くとすれば、1年で36万円。3年で108万円。さらに、その間に物件価値が下落し続けたなら、損失はさらに膨らむ。たとえば、毎月3万円の赤字が続くとすれば、1年で36万円。3年で108万円。さらに、その間に物件価値が下落し続けたなら、損失はさらに膨らむ。

図2:保有継続 vs 売却 累積損失シミュレーション

※赤字月3万円・物件価値年1%下落の前提。修繕費増加・金利上昇は未加味のため、実際はさらに悪化する可能性がある。保有3年で売却時確定損失を超えるケースは珍しくない。

この「損失の拡大ペース」を数字で見れば、多くの人が「早く売った方がよかった」と気づく。だが、その気づきが3年後になることが現実だ。

高額査定に引きずられるのが、最も危険な判断だ

投資ローン残債が重い状況で起きやすい失敗がある。 それは、「高く評価してくれた不動産会社に依頼する」という判断だ。

残債が重い人ほど、「高く売れれば損しなくて済む」という心理が働く。そのため、査定価格が高い会社を選びたくなる。

しかし、市場価格から乖離した価格での売り出しは、ほぼ必ず長期化する。問い合わせが入らない。内覧がない。そのうち値下げを余儀なくされ、結果的に当初から市場価格で出した場合より、時間だけが無駄になる。

正しい判断の順序はこうだ。「市場が評価する価格を把握する」→「そこから逆算してできることを考える」。 感情と価格を切り離す。これが、投資マンション売却の基本姿勢だ。

オーバーローンで自己資金が不足している場合の現実的な選択肢

自己資金で不足額を補えない場合でも、選択肢はゼロではない。

まず、金融機関との交渉だ。投資用ローンでは、残債の一部免除や、返済計画の変更について相談できるケースがある。「任意売却」と呼ばれる手続きでは、金融機関の同意のもとで売却を進め、売却後に残った債務を分割返済するスキームが組めることもある。

また、状況によっては、弁護士を通じた債務整理・個人再生の検討も現実的な選択肢になりうる。「持ち続けることで状況が悪化する」と判断できるなら、早い段階で専門家に相談することが重要だ。

売却完了後の残債処理についても、事前に金融機関と方針を確認しておくことで、売却自体はスムーズに進めやすくなる。

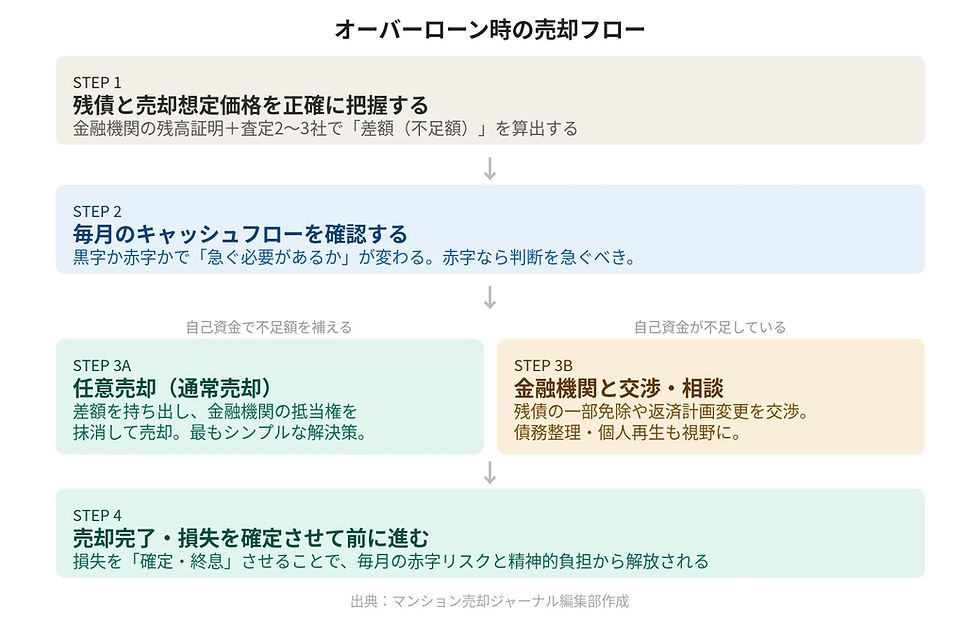

図3:オーバーローン時の売却フロー ※残債確認→CF確認→自己資金判断→任意売却or交渉→売却完了の流れ。どのステップでも「一人で抱えず専門家に相談する」が重要。

「損を確定させること」は、失敗ではなく決断だ

最後に、メンタルの話をしておきたい。

多くの投資マンションオーナーにとって、「損が確定する売却」は心理的に非常に重い決断だ。 しかし、この「損の確定」こそが、長期的な財務回復の出発点になる。

毎月赤字を垂れ流しながら「いつか回復するかもしれない」と保有し続けることは、損失を「未確定のまま膨らませる」行為に過ぎない。 損失を確定させることで、精神的な負担が消える。毎月の赤字が終わる。そして、次の手を打つためのリソースが生まれる。

売却は、失敗の終わりではない。新しい判断の始まりだ。

編集部まとめ

投資ローン残債が重い局面での売却判断は、感情ではなく数字で行う必要がある。

見るべきは残債だけではない。毎月のキャッシュフロー、不足額、市場価格、保有継続した場合の損失拡大ペース──これらを整理した上で判断することが重要だ。

オーバーローンでも売却は可能だ。自己資金が足りなければ、金融機関との交渉という選択肢もある。

重要なのは、「損が怖い」という感情で判断を先延ばしにしないことだ。早く動けば動くほど、選択肢は広い。市況が悪化するほど、選択肢は狭まる。

まず、残債と査定価格の差を「現実の数字」として確認することから始めてほしい。

執筆:マンション売却ジャーナル編集部